후유장해

허리 압박골절 후유장해보험금 3,000만 원 — 주치의가 진단서를 거부한 사건의 처리 후기

치료병원 주치의가 후유장해진단서 발급을 거부한 단독 교통사고 요추 2번 압박골절 사건에서, 정상 생리적 전만각을 합산해 실제 기형각 17°를 입증함으로써 약관상 지급률 30%(3,000만 원) 전액을 감액 없이 수령

보험 손해사정 전문 정보와 유용한 지식

치료병원 주치의가 후유장해진단서 발급을 거부한 단독 교통사고 요추 2번 압박골절 사건에서, 정상 생리적 전만각을 합산해 실제 기형각 17°를 입증함으로써 약관상 지급률 30%(3,000만 원) 전액을 감액 없이 수령

후유장해 청구는 평가 기준·약관 시점·진단서 종류에 따라 결과가 완전히 달라집니다. 자동차보험과 개인보험의 평가 기준 차이, 약관별 최저 지급률(3%·50%·80%·100%), 통증만으로 청구 가능 여부, 의료자문

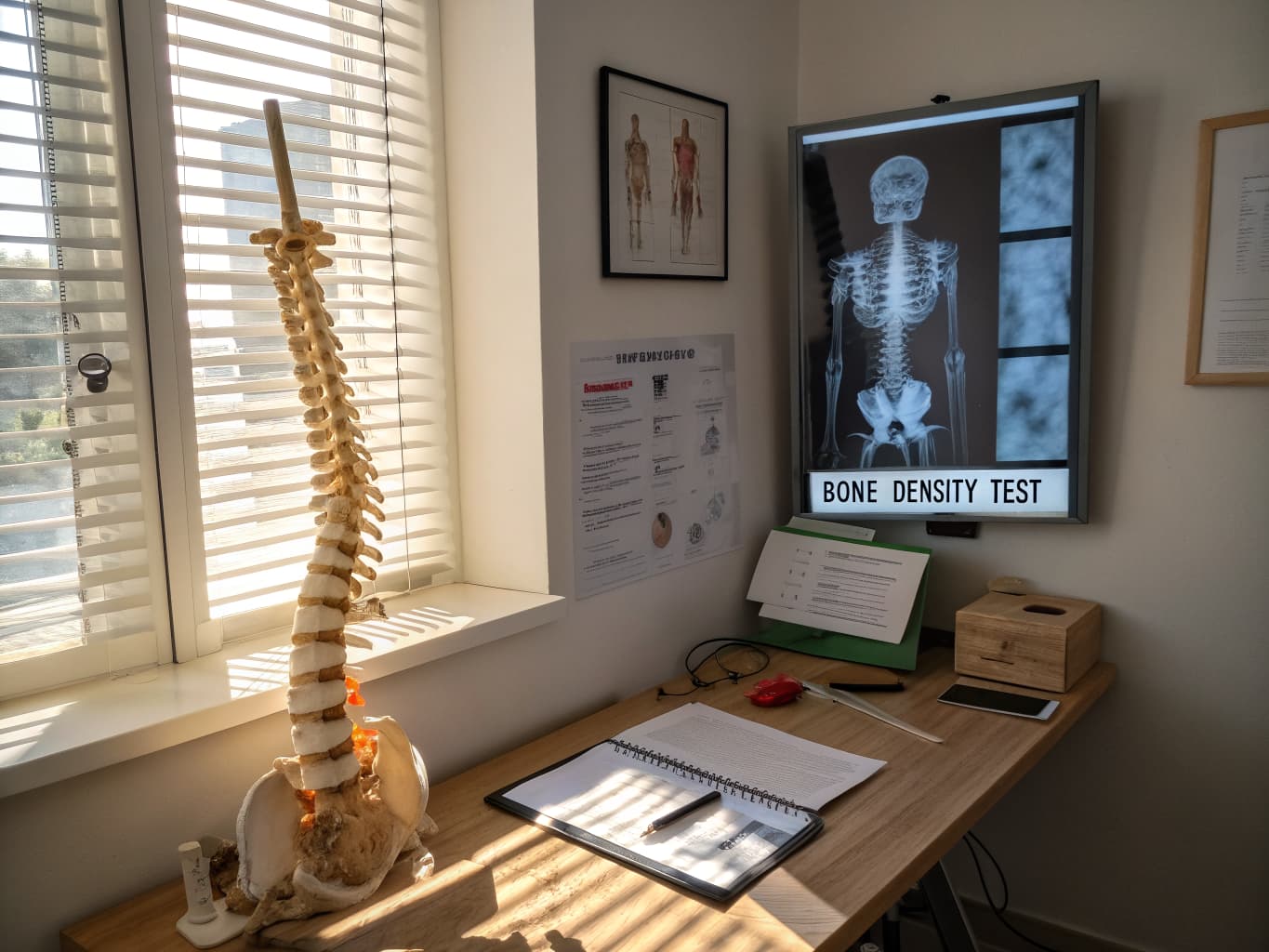

발목 관절은 경골·비골·거골 3개 뼈로 구성되며, 내과골절·외과골절·양과골절·삼과골절의 유형에 따라 후유장해 평가 결과가 크게 달라집니다. 약관상 지급률 5%·10%·20% 단계, 내고정물 제거 전후 평가 시점, 보

자동차보험 대인배상 합의금은 위자료·휴업손해·기타손해배상금·상실수익액의 4가지 항목으로 산정됩니다. 과실 0%/30%/70%/100%일 때의 실제 계산식과, 후유장해 평가 한 줄로 합의금이 0원에서 수백만 원으로 바

직장유암종 D37.5 코드 청구가 소액암(일반암의 10~20%)으로 자동 처리되는 보험사 패턴과, 이를 일반암으로 회복하는 3가지 근거(약관 해석·WHO NET 분류·종양 크기 침윤 지표)를 보험사 출신 손해사정사가

버스 탑승 중 사고로 요추 2번 압박골절을 입은 60대 여성 의뢰인이 보험사의 연령 기반 기왕증·병합장해 감산 주장을 무력화하고 맥브라이드 노동능력상실률 29%를 모두 인정받아 3,650만 원에 합의한 실제 사례입니

교통사고로 팔꿈치골절을 입은 후 팔이 완전히 펴지지 않는 상태라면 6개월 시점에 후유장해진단서 발급이 가능합니다. 자동차보험과 개인보험의 평가 기준 차이, 2주 진단 경상자의 합의 시점, 개인보험 중복 청구 구조를

요추 3번 압박골절은 후유장해 청구가 가능하지만, 생리적 만곡 누락·골감소증 기왕증 적용·구약관 임의 해석으로 면책 수준 감액이 나오기도 합니다. 1차 보험사 제시 대비 4배를 회복한 50대 여성 의뢰인 사례를 정리

100% 가해자라도 자기신체사고·자동차상해·운전자보험으로 본인 부상 보상이 가능합니다. 일부 과실 가해자가 상대 보험사에서 받을 수 있는 항목과, 500만 원 제시안이 5,500만 원으로 바뀐 실제 사례를 보험사 출

다른 손해사정사에게 거절당한 꼬리뼈골절 사건을 3개 보험사 모두에서 보험금 수령으로 마무리한 실제 처리 사례. 2018년 4월 약관 개정 전후의 차이, 1차 거절 후 추간판탈출증으로 청구 경로를 전환한 과정을 보험사

흉추 압박골절은 보험사가 기여도 카드를 가장 많이 꺼내는 진단명입니다. 2014년 4월 이전 약관과 이후 약관, 외상기여도 50% 보호 조항의 유무가 보험금의 절반을 결정합니다. 보험사 출신 손해사정사가 의료자문 대

경상자 합의금은 위자료·휴업손해·기타손해배상금·상실수익액의 네 항목으로 산정됩니다. 보험사 보상 실무 경력으로 본 산정 구조와 보험사가 실제로 깎는 지점, 합의 전 반드시 확인해야 할 진단 체크리스트를 정리했습니다.